栏目分类

你的位置:尊龙凯时人生就是博·「中国」官方网站 > 新闻习作 >

炒股就看金麒麟分析师研报,巨擘,专科,实时尊龙凯时(中国)官方网站,全面,助您挖掘后劲主题契机!

开始:广发证券接洽

Q&A

年度策略关键问答

好意思国经济会衰退吗?本年好意思联储会降息吗?

我国经济复苏近况如何,将如何发展?我国财政战略会作何治愈?

曾为中国空间站“玉阙四号”联想了寰宇第一个空间冷原子实验平台。著有《量子大唠嗑》《东说念主工智能之弗成》《智造中国》。

外洋的水牛若何看?

A股的水牛若何看?

跨年行情若何看?

春季躁动若何看?

特朗普、关税、出口链若何看?

财政力度、PPI和ROE若何看?

小盘作风若何看?

红利作风若何看?

窘境回转和结构性ROE的回升若何看?

不绝12个月PB破净若何看?

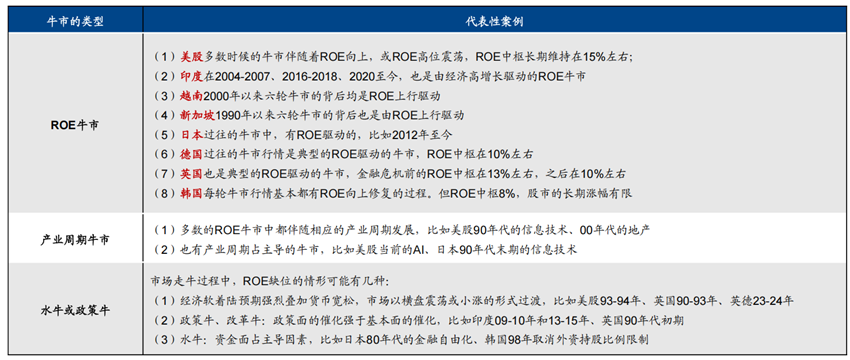

完满论说请检验:《古今中外的“水牛”是如何演绎的?——25年A股策略瞻望》]article_adlist-->Q1:外洋的水牛若何看?

刘晨明(金麒麟分析师):发达商场牛市多量由ROE驱动,新兴商场较易出现战略牛或水牛。

检修各人好意思国、英国、德国、日本、韩国、越南、印度、新加坡等八个股票商场的发展历史:发达商场的牛市多量是宏不雅周期驱动的ROE牛市,时代伴跟着产业周期的力量,而新兴商场较易出现战略牛或水牛。

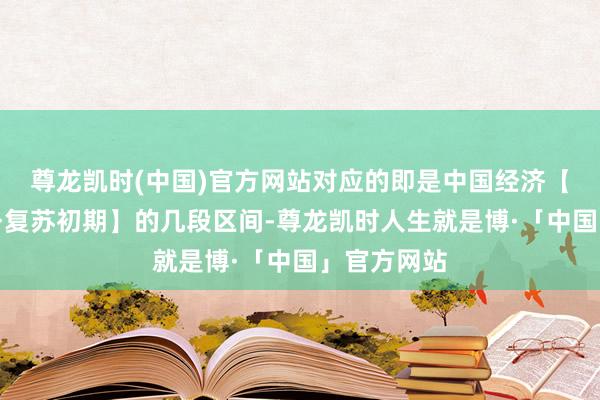

好意思国:莫得出现过ROE下行周期的大牛市

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

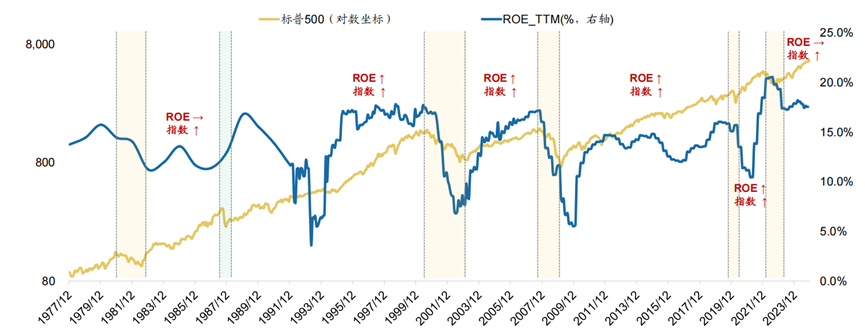

英国:80-90年代的金溶开脱化和经济转型期出现过水牛

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

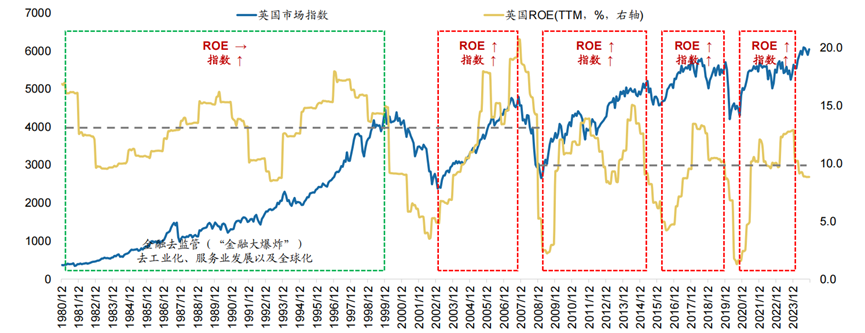

德国:典型的ROE驱动

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

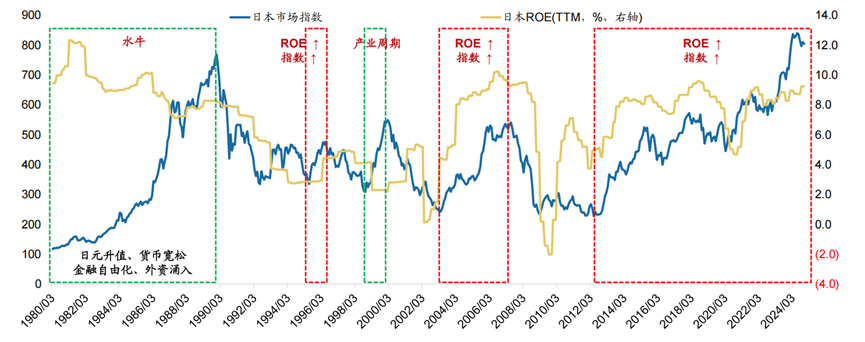

日本:各类化的牛市(ROE牛,水牛,产业牛)

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

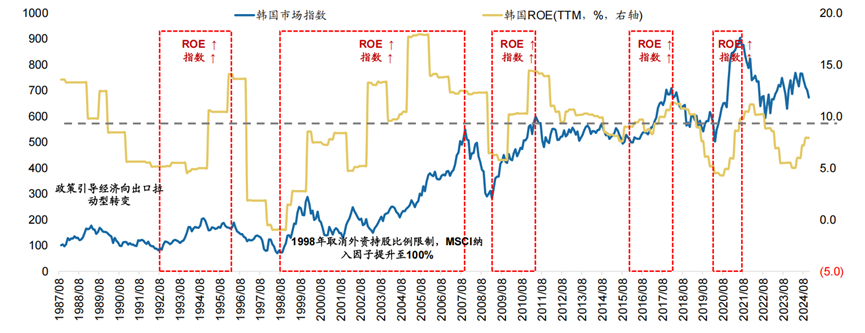

韩国:典型的ROE驱动

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

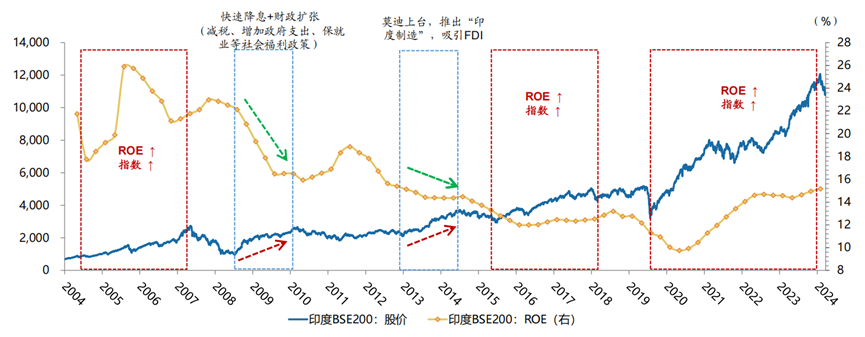

印度:出现过两轮洪水牛

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

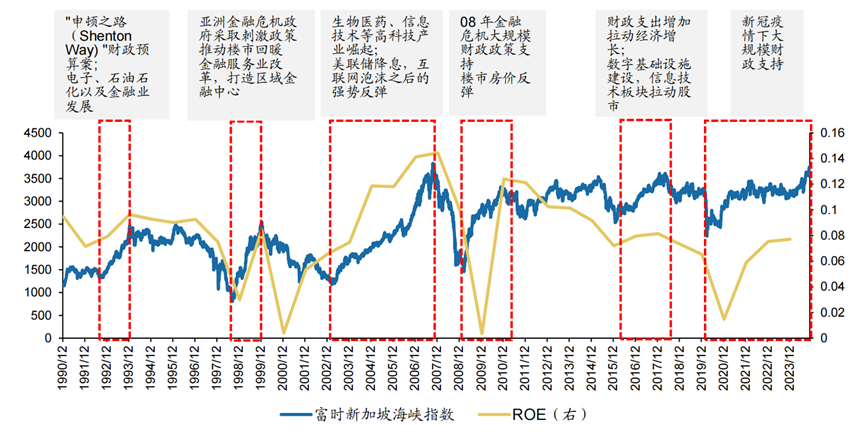

新加坡:典型的ROE驱动

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

转头:绝大多量的牛市由ROE驱动(背后是经济周期、产业周期),流动性鼓动的牛市最中枢是需要一个短期不可证伪的、能够普及ROE的预期。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

Q2:A股的水牛若何看?

刘晨明:A股历史上严格意思意思上的水牛唯有一轮,水牛的形成需要三个身分:

①一个不可证伪的ROE未来能够大幅普及的预期;②商场产生初步的得益效应,普及场外投资东说念主的风险偏好;③一个可以驱使银行间流动性以无风险收益的方法参与股票这类风险金钱的渠说念,把银行间的饱和流动性引流到股市。

流动性鼓动的指数牛市,需要若干成交额来维持?

以开脱畅通股本筹画,2014年7月-2015年6月的日均换手率达4.5%,牛市后期2015年3月-6月的日均换手率达6.5%;本轮行情中,2024年10月-12月的日均换手率达5.14%。

过程筹画:若持平15年水牛后期6.5%的换手率+“水牛”办法涨幅为30%时,浅薄推算所需日均成交额为2.97万亿。若持平15年水牛后期6.5%的换手率+“水牛”办法涨幅为50%时,浅薄推算所需日均成交额为3.43万亿。

数据开始:Wind,广发证券发展接洽中心,数据扫尾2024年12月13日

数据开始:Wind,广发证券发展接洽中心,数据扫尾2024年12月13日

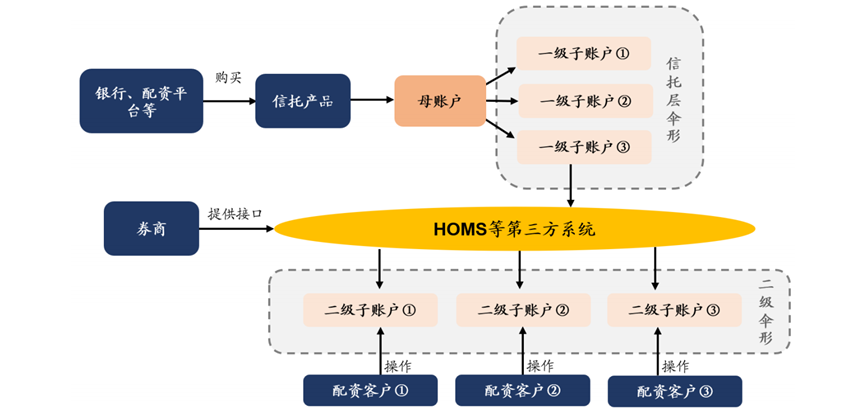

瞻望2025,流动性鼓动指数牛市的概率较低,然而结构性ROE回升的场合可能产生结构性水牛:

(1)14-15年的水牛,最难以复制的即是银行间的资金可以通过伞形相信的方法,获取一个无风险的收益率(优先级),为高风险偏好资金加杠杆,从而绵绵握住投入股票商场。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

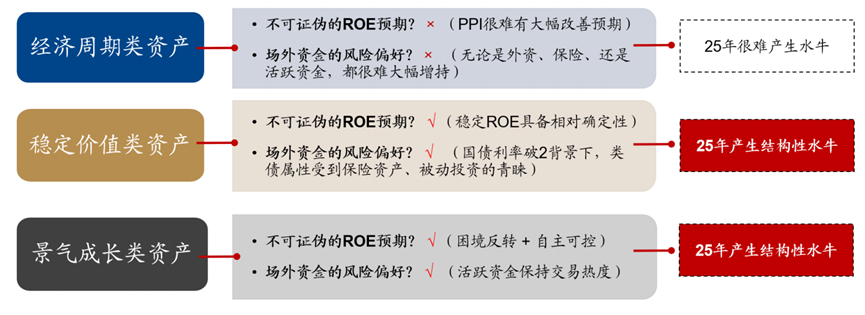

(2)三类金钱中,第一肖似乎衰退ROE大幅回升的新逻辑,而第一类金钱是主要指数的权重。第二、第三类金钱受流动性加持的概率更大。

数据开始:广发证券发展接洽中心

数据开始:广发证券发展接洽中心

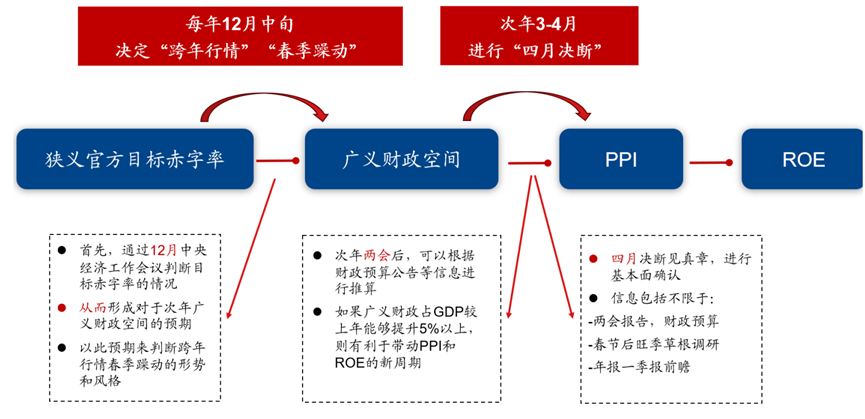

Q3:跨年行情若何看?

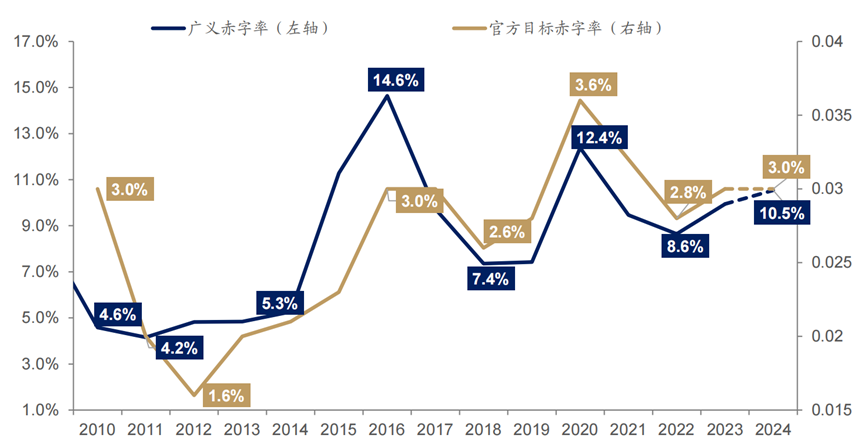

刘晨明:赤字率办法不是一个浅薄的数字,而是代表了广义财政的基调,决定了跨年行情。

与2023年年底比拟,2024年底赤字率办法能够率普及较大幅度,意味着对2025年广义财政的预期处于不可证伪的阶段,相应地,跨年行情也能够率不会出现肖似23年底24年头的系统性风险。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

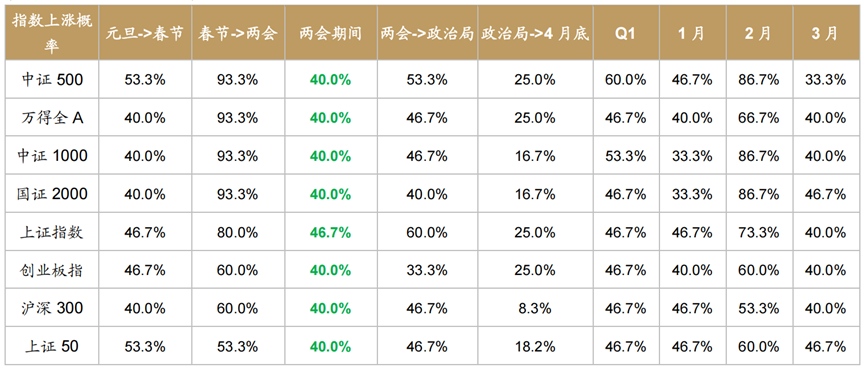

Q4:春季躁动若何看?

刘晨明:春季躁动最佳的时光是2月,3月驱动好多事情要见真章了。

从历史上一季度各个时分段的上升概率来看,春节到两会的上升概率最高,部分指数卓越90%。

然而3月驱动胜率逐渐着落,一些关键信息也需要进一步考据:①两会《政府职责论说》将敲定畴昔的官方办法赤字率过头它办法数字;②两会后深切畴昔的“中央与地方预算草案论说”,将明确广义财政的科目及额度;③春节之后春季开工旺季驾临,草根调研反馈的经济活跃度情况;④上市公司年报及一季报前瞻。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

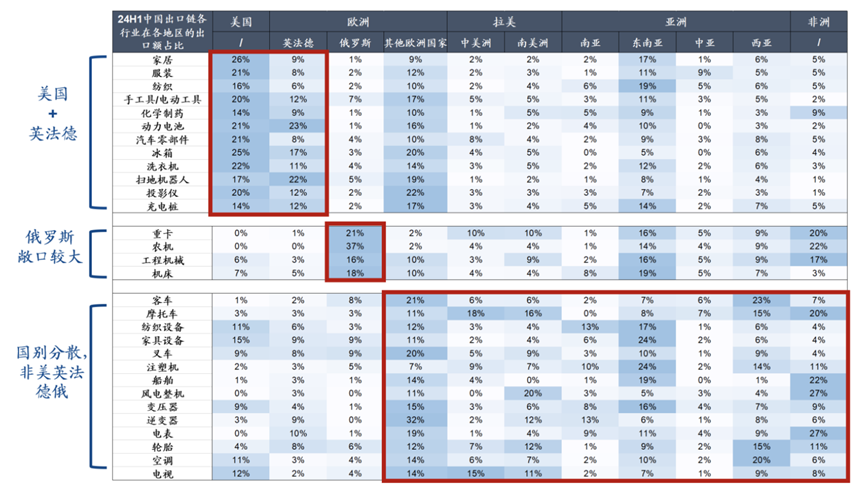

Q5:特朗普、关税、出口链若何看?

数据开始:路透社、英国《金融时报》等,广发证券发展接洽中心

数据开始:路透社、英国《金融时报》等,广发证券发展接洽中心

刘晨明:亚非拉出口链受特朗普关税较小,且要是中国贬值对冲还会受益,贵重:逆变器、风电、追踪支架、电表、摩托车、客车等。

数据开始:ITC,广发证券发展接洽中心

数据开始:ITC,广发证券发展接洽中心

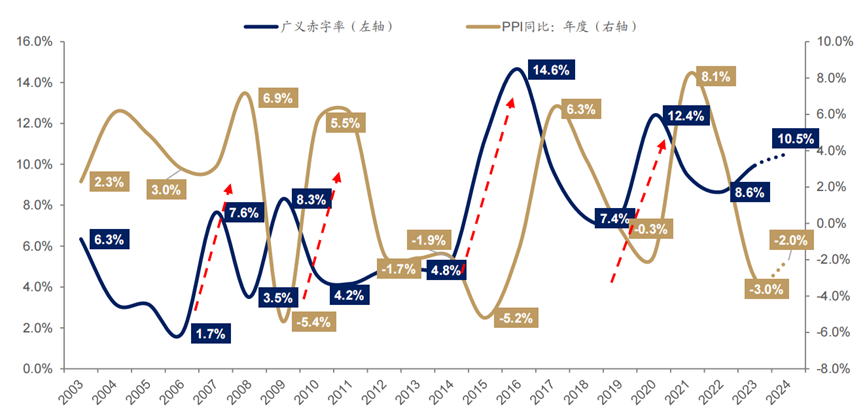

Q6:财政力度、PPI和ROE若何看?

刘晨明:按以往教学,不少于5%的广义财政占GDP普及比例,可能最终带来PPI和ROE的上行周期。

两会后,4月决断的时候,对于基本面判断,这是一个重心窥伺的诡计。

然而,过往4次教学,对应的是表里共振,里面地产基建有弹性、外部需求复苏。未来多增5%的广义财政是否足够,也需要计划更复杂的表里身分。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

Q7:小盘作风若何看?

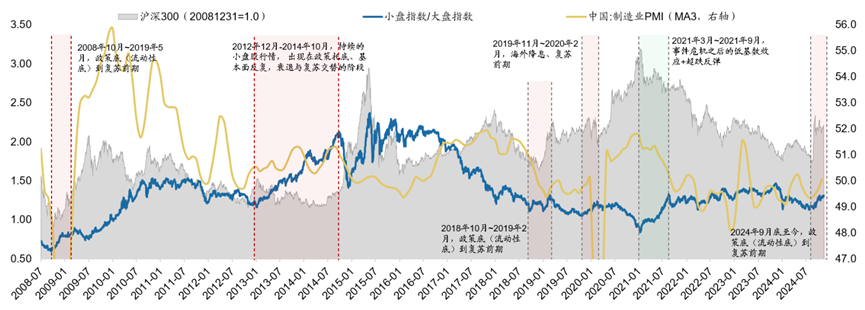

刘晨明:2025年商场可能较长阶段处于【复苏早期】的过渡阶段,况兼封锁易证伪,意味着小盘成长是主流景况。

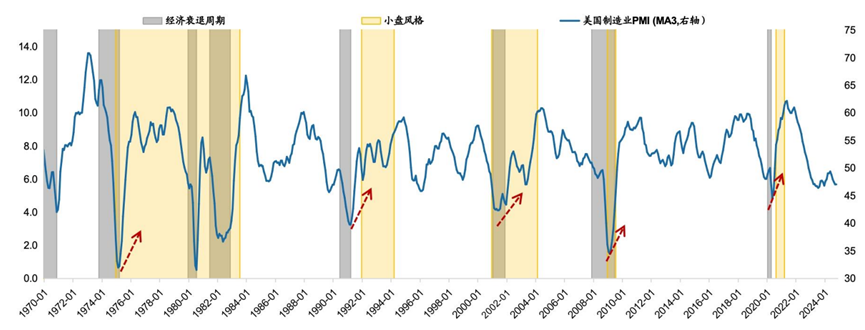

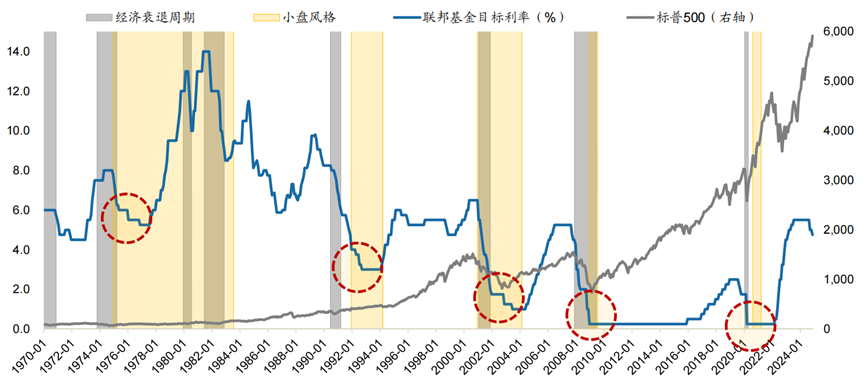

好意思股小盘作风多量出现时【经济衰退末期或复苏早期阶段】:5次小盘股作风形成之前,好意思国宏不雅经济都资格了衰退阶段。小盘股络续时分最久70年代中期至80年代初期,时代发生3次经济衰退。小盘作风驱动的时分点一般是在经济衰退末期或复苏早期阶段,即经济见底前后阶段。A股历史上小盘股跑赢的阶段,其中,最具共性的特征是“宽货币+弱信用”,对应的即是中国经济【衰退末期→复苏初期】的几段区间。24年年头小盘股崩盘,咱们交融即是【衰退末期→复苏初期】的预期被证伪。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

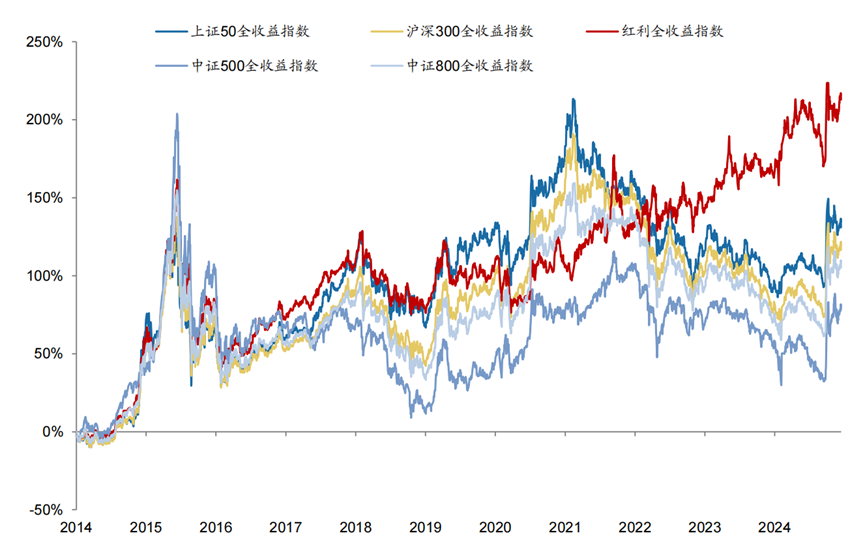

Q8:红利作风若何看?

刘晨明:永恒维度,红利ETF是为数未几不需要择时、可以永恒设置的金钱。

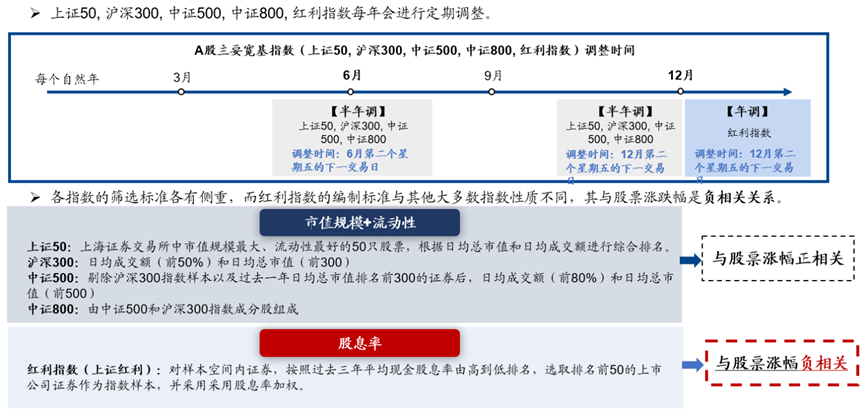

背后关键是,红利类指数是为数未几按照低买高卖原则治愈权重的指数。另一个肖似的指数是微盘股指数,但莫得ETF。

下图中可以看到,红利类指数的调仓,更肖似于低买高卖,而其他宽基窄基指数多以高买低卖的方法进行样本治愈。这就组成了指数走势的永恒差别:

红利类指数:永恒净值弧线斜率险些不变,永恒设置角度,不需要择时。

其他宽基窄基指数:净值弧线波动高大,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此要是不作念择时,就莫得设置的意思意思。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

Q9:窘境回转和结构性ROE的回升若何看?

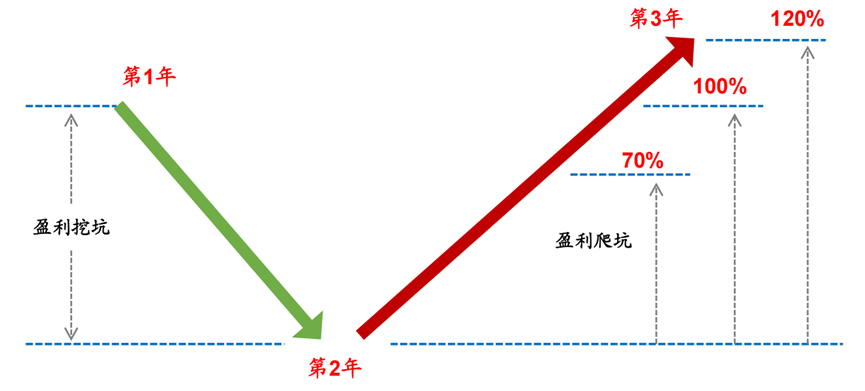

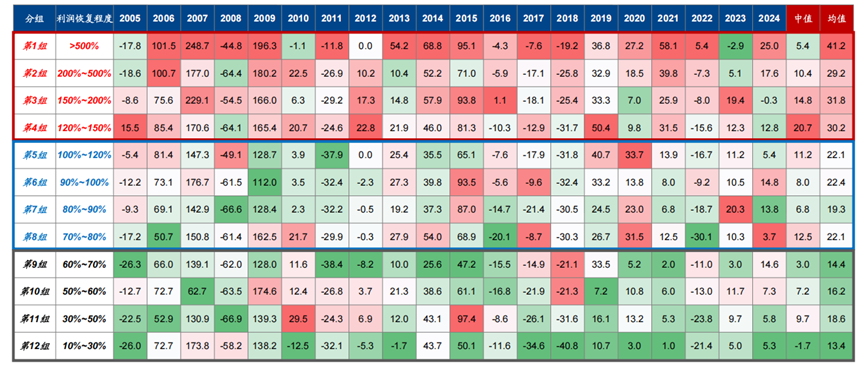

刘晨明:窘境回转的两个教学值【70%】&【120%】:窘境回转的赔率较高但胜率相对较低,因为底部回转的板块频繁能得回盈利估值的双击,但节律上和时分点相对不好把抓。对于窘境回转进程,咱们用窘境之后的利润收复进程(爬坑幅度)来臆测。【利润收复进程】=(第3年)/(第1年)。其中,第1年为常常盈利年,第2年为盈利挖坑年,第3年为盈利收复年。且净利润闲适下列条目:①第2年<第1年、第3年>第2年;②第1年>0、第3年>0;③第2年增速<-30%。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

针对2005-2020年各年度数据,按【利润收复进程】分12组,统计每组畴昔的涨幅中位数。有如下规矩:(1)畴昔涨幅与利润收复进程正商量;(2)利润收复进程>120%,智商得回相对可以的收益;(3)底线要求利润收复进程弗成低于70%,不然收益率将彰着下滑。

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

1、窘境回转中寻找ROE的回升:破钞刺激

数据开始:中国政府网,广发证券发展接洽中心

数据开始:中国政府网,广发证券发展接洽中心

2、窘境回转中寻找ROE的回升:供给侧出清

若该行业唯有一线龙头可以得益,二线龙头还是亏利润和现款流,且一线龙头的收入增速和毛利率拉开差距,则行业更可能当先出清

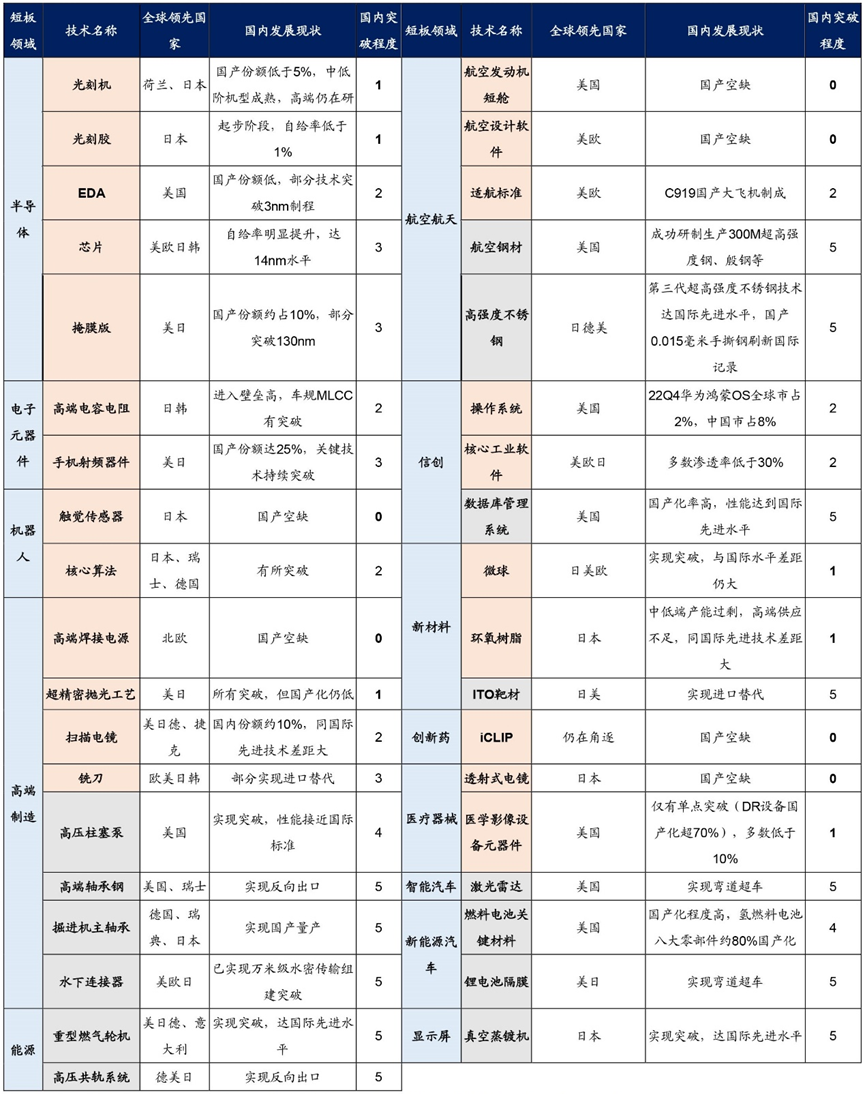

3、窘境回转中寻找ROE的回升:需求侧国产替代

《科技日报》公布35项“卡脖子”时候中29项已有所絮聒、12项已皆备已矣国产替代,亟待0-1絮聒or国产化提速(2-3)阶段的时候麇集在半导体、机器东说念主、高端制造、航空航天、新材料、创新药、医疗器械等范围中。

数据开始:《科技日报》。注:国内絮聒进程0-1为起步阶段,2-3为提速阶段,皆备已矣絮聒为5。

数据开始:《科技日报》。注:国内絮聒进程0-1为起步阶段,2-3为提速阶段,皆备已矣絮聒为5。

窘境回转中ROE回升的转头:

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

Q10:不绝12个月PB破净若何看?

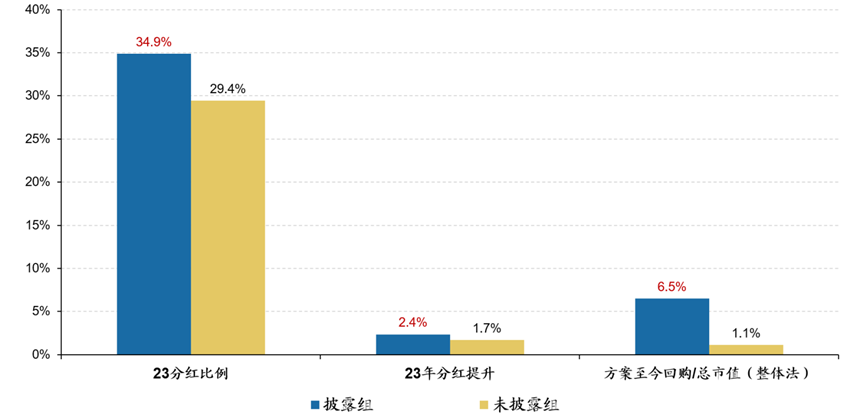

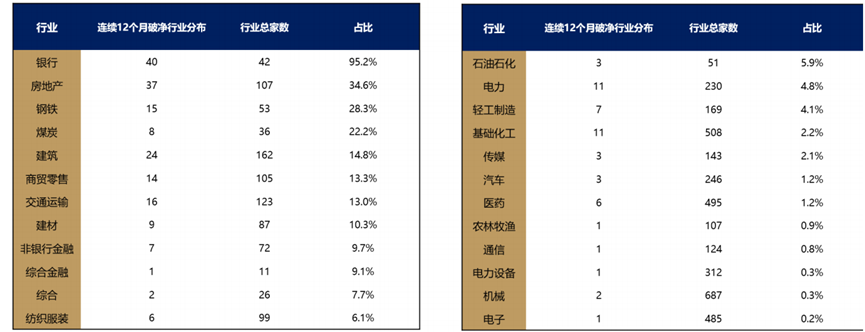

刘晨明:证监会最新要求,永恒破净公司应当深切估值普及规划,并带有处罚机制。

肖似的,2023年3月,东京证券来回所发布《对于已矣贵重资金本钱和股价筹谋要求》的公告,要求上市公司贵重资金本钱和股价处分,按时深切近况分析、筹谋规划和创新步伐,以普及企业价值和可络续增长,同期也敦促PB络续低于1的公司加大深切。

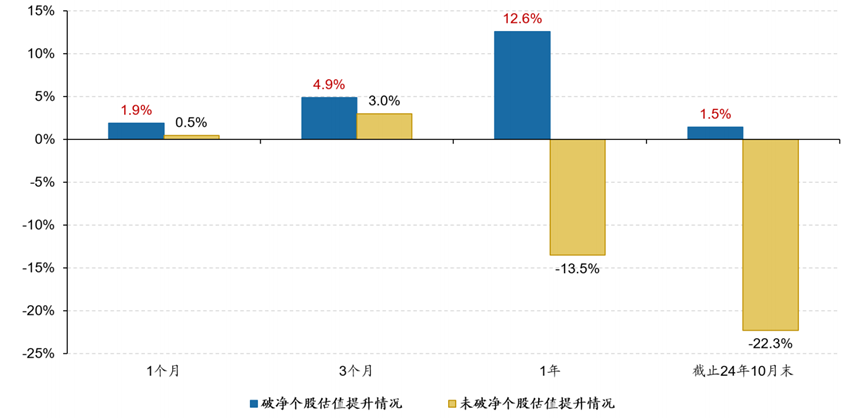

日本股价处分办法执行于今已逾1年半,在咱们样本的3820家公司中,有2121家企业深切了相应的股价处分决议,占比高达55.5%。深切市值处分规划的个股合座领有更高的分成和回购意愿。破净个股由于受到更强的监管压力,合座发扬出较强的估值诞生能源。

日本教学:

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

数据开始:Wind,广发证券发展接洽中心

现时,A股不绝12个月破净的公司大致230余家,后续可以贵重这些公司公布的估值普及规划,可能包括并购重组、加大分成和回购力度等,这些步伐刚好也与近期的战略相互妥洽(饱读动并购、3000亿再贷款维持回购和增持股票)。

数据开始:Wind,广发证券发展接洽中心

风险辅导

数据开始:Wind,广发证券发展接洽中心

风险辅导

各人经济下行超预期,外洋降息幅度低预期,地缘冲突等。

论说信息

本摘记选自论说:《古今中外的“水牛”是如何演绎的?——25年A股策略瞻望》2024-12-19

论说作家:

刘晨明 S0260524020001

郑恺(金麒麟分析师) S0260515090004

杨泽蓁 S0260524070003

法律声明

本微信号推送实践仅供广发证券股份有限公司(下称“广发证券”)客户参考,商量客户须过程广发证券投资者合适性评估方法。其他的任何读者在订阅本微信号前,请自行评估接受商量推送实践的合适性,若使用本微信号推送实践,须寻求专科投资参谋人的解读及教悔,广发证券不会因订阅本微信号的算作或者收到、阅读本微信号推送实践而视商量东说念主员为客户。

完满的投资不雅点应以广发证券接洽所发布的完满论说为准。完满论说所载贵府的开始及不雅点的出处皆被广发证券以为可靠,但广发证券不合其准确性或完满性作念出任何保证,论说实践亦仅供参考。

在职何情况下,本微信号所推送信息或所表述的观点并不组成对任何东说念主的投资提议。除违警律律例有明确规矩,在职何情况下广发证券不合因使用本微信号的实践而引致的任何耗费承担任何职守。读者不应以本微信号推送实践取代其孤立判断或仅凭据本微信号推送实践作念出决策。

本微信号推送实践仅反应广发证券接洽东说念主员于发出完满论说当日的判断,可随时改革且不予宣布。

本微信号过头推送实践的版权归广发证券系数,广发证券对本微信号过头推送实践保留一切法律权柄。未经广发证券预先书面许可(金麒麟分析师),任何机构或个东说念主不得以任何方法翻版、复制、刊登、转载和援用,不然由此形成的一切不良遵循及法律职守由暗里翻版、复制、刊登、转载和援用者承担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郝欣煜 尊龙凯时(中国)官方网站